国・地方公共団体の公会計が、なぜ複式簿記でなければいけないのか、というよりなぜ複式簿記が素晴らしいのかの説明を後でします。その前に、企業会計での貸借対照表の貸方側(負債・資本) をも想定していますから、自己資本(ここでは元入金) の部の帳簿も作成しておきます。

↓ ↓

単式簿記は利益の計算ではなく財産の管理が目的なので、「元入金」 勘定は本来単式簿記では出てこない勘定科目ですが、あえて複式簿記との比較上ここに記載しています。

今まで単式簿記で作成してきた現金、貸付金、借入金、未払金という勘定科目を 「実体勘定」(または実在勘定 real account) といいます。これに対して費用や収益の科目を 「名目勘定」(nominal account) といいますが、まだここまでの単式簿記の説明では登場していません。

最近の簿記教科書では、「実体勘定」 を残高勘定(B/S勘定)、「名目勘定」 を損益勘定(P/L勘定) といいますが、複式簿記の生成過程から導き出される損益勘定の重要性の説明をするためにこの言葉をあえて使用しています(実在勘定については本稿vol.20の3、複式簿記の発明過程の推測をご覧ください)。

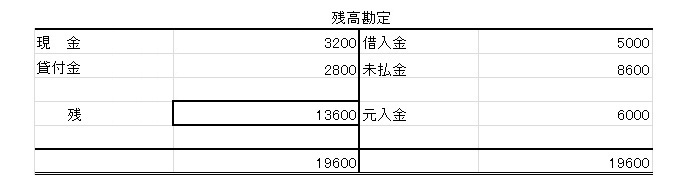

複式簿記では、以上の単式簿記で作成してできあがった各勘定科目の残高を、さらに 「残高勘定」 という上位勘定に振替えるシステムになっています。

それでは、今まで単式簿記の発想で作成してきた各帳簿の残高を 「残高勘定」 に振替えてみましょう。

↓ ↓

各勘定科目を残高勘定に振替えることによってわかったこと。――T勘定の左側 (複式簿記では借方といいます) と右側 (同様に貸方) の差額、つまり上記表の 「残13600」 が浮かびあがってきました。

どこかで見たことありませんか? そうです、vol.10で取り上げた 「じゅん正樹」 の決算書の貸借対照表と同じです。

あの時は、複式簿記の仕訳からこの決算書を導きました。今回は、単式簿記の帳簿から作成しました。複式簿記には、最後に残高を 「残高勘定」 に振替えて組織的・自動的に計算をして、結果として純財産の増減がわかるようにする仕組みがちゃんと入っているのです。つまり差額として浮かび上がってきた13600こそ、『俺の借金なんぼや』 の作者 「じゅん正樹」 氏の当期損失だったのです。

ここまでの単式簿記の説明で、「残高勘定」 への振替という複式簿記の仕組みを通じて、「じゅん正樹」 氏の負債総額が把握できましたし、結果としての当期損失も分かりました。

3、単式簿記による予算準拠主義の弊害

話がややこしくなってきました。本当に私が言いたいことはこれからなんですが、ちょっと一休みして、『俺の借金全部でなんぼや』 という曲(作詞:三上寛 作曲:上田正樹 / 有山じゅんじ 唄:有山じゅんじと上田正樹) を再度じっくり聞いてみてください。私が何のためにこのようなことを何度も繰り返しているのかを、問いかけながら・・・。

国・地方公共団体も 「じゅん正樹」 氏と同じようになっていませんか? 単式簿記で財産管理をすることはしていても、予算準拠主義のもと、つまり予算内決算のもとで、「予算は使い切らなければ損してしまう」 という発想があります。そして霞ヶ関埋蔵金的なお金があちこちに出現しています (このあたりは本稿Vol.12 「埋蔵金はなぜできるのか?―徳川埋蔵金伝説から霞ヶ関埋蔵金まで―」 をご覧ください)。

組織が肥大化してしまうと、全体的視点が政治家や官僚の一部にあったとしても、下部の組織では自分の権益や既存の獲得予算の確保にこだわり、まして自分の組織そのものの廃止には抵抗してしまう。したがって行政改革は一応やるけれども結果としてまた逆戻りしている。

国には国防、環境保全、社会保障等のように、たとえ財政的に赤字となってもやらなければならない事業があります。政府をはじめとする公共部門はそもそも利益の獲得を目的としていませんので、企業会計的な発生主義会計を公共部門に導入するにしても、利益概念によるパフォーマンス(業績) の評価が不可能な分野については、たとえ行政評価手法がいかに精緻化されようとも、それらの成果に対する貨幣的評価が全く無意味であることも理解はします。

しかし、財政的裏付けのない支出がこのまま続いていいはずがありません。企業会計的発想もぜひ理解していただきたいものです (これについては2011年11月25日の石原東京都知事の定例会見〔12:45~13:10〕とあわせ、本稿vol.6 「政治家・役人に告ぐ!孫の世代にツケを残さない企業会計の手法を知ろう―減損会計」 をご覧ください)。

4、財産管理の結果判明した損失の原因把握の仕方

話が余分な方向に進んでいってますのでまた戻しましょう。

単式簿記で作成した貸借対照表では、資産と負債・資本の勘定の結果としての利益や損失は把握できても、なぜそのような結果が出たかといった 「原因別計算」 はわかりません。

原因別計算は収益と費用の差引によって計算されます。収入と支出ではありませんよ。収益と費用です。この違いが大事です。

ですから上記で作成した 「現金出納帳」 の収入と支出を比較してもダメです。収入と支出の差額は3200でした。でも貸借対照表の当期損失は13600です。

紙幅の関係もありますので、本当に私がいいたいことは来月までお待ちください。複式簿記って素晴らしいんです。

プロフィール

渡辺俊之 Toshiyuki Watanabe

公認会計士・税理士

経 歴

早稲田大学商学部卒業後、監査法人に勤務。昭和50年に独立開業し、渡辺公認会計士事務所を設立。昭和59年に「優和公認会計士共同事務所」を設立発起し、平成6年、理事長に就任(その後、優和会計人グループとして発展し、現在70人が所属)。平成16年には、優和公認会計士共同事務所の仲間と共に「税理士法人優和」(事業所は全国5ヶ所)を設立し、理事長に就任。会計・税務業界の指導者的存在として知られている。東証1部、2部上場会社の社外監査役や地方公共団体の包括外部監査人なども歴任し、幅広く活躍している。主な編著書に、加除式三分冊『一般・公益 社団・財団法人の実務 ―法務・会計・税務―』(新日本法規出版)がある。

オフィシャルホームページ

市場。その背景を探る")